milansports 从加价响应到股价弘扬!功率半导体两轮周期复盘

或下载爱集微APP阅读

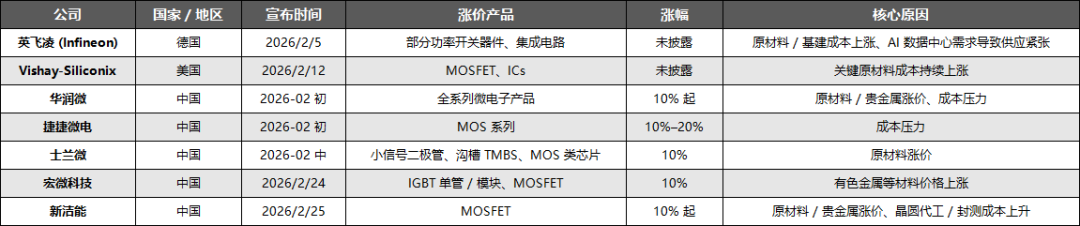

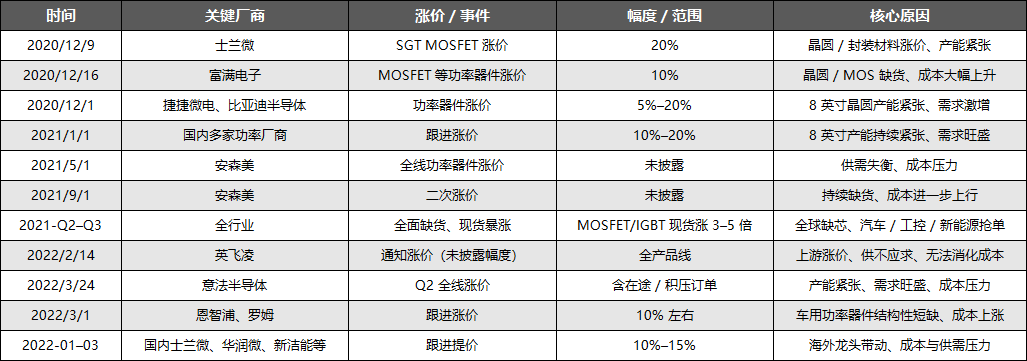

]article_adlist-->2026年开年以来,功率半导体行业迎来新一轮加价潮,英飞凌、Vishay等海外大厂,华润微、士兰微、新洁能等国内龙头络续发布调价示知,触及MOSFET、IGBT、二极管等中枢居品,涨幅雄伟在10%及以上,部分居品调价幅度可达20%。

与此前阶段性波动不同,本轮加价并非单落寞分驱动,而是成本端承压、需求端爆发与产业链口头调理多重身分共振的效力,且具备明确的抓续性逻辑,并非短期商场炒作。

这并非功率半导体行业初度迎来加价周期,追思2020年底至2022岁首,行业曾履历过一轮抓续近两年的全面加价潮。

两次加价潮背后,既有共性的供需失衡逻辑,也有各自利有的驱登程分,梳理其中枢条理,既能看懂当下行业热度的根源,也能预判翌日商场走向。

加价潮或会延续至2027年

成本压力是本轮加价的中枢驱能源,亦然企业调价的共性原因。

功率半导体分娩成本主要包括原材料、晶圆代工、封测三部分,近期各技艺成本均显著高涨,企业里面降本已难以粉饰压力。

原材料方面,铜、银等封装用贵金属价钱暴涨是主因。数据暴露,铜价2025年高涨34.34%,2026年开年再涨,累计涨幅超40%。封装成本占中小功率器件总成本70%-80%,金属加价径直推高封装成本;IGBT模块材料成本占比超86%,原材料波动对其影响更为径直。

晶圆代工产能病笃进一步加重成本压力。功率半导体依赖8英寸晶圆练习制程,但公共头部晶圆厂转向先进制程,国内代工场将产能向存储芯片歪斜,导致功率器件代工资源病笃。中芯海外等已提价10%,瞻望2026年8英寸晶圆代工价将涨5%-20%。

计议封测成本高涨,企业盈利空间抓续压缩。捷捷微电、新洁能等国内厂商及海外大厂Vishay均默示,成本压力已超出承载本领,调价是缓解压力、保险供应的必要举措。

需求端的结构性爆发则是加价“拉力”。AI数据中心、新能源汽车等下流界限快速发展,带动功率半导体需求抓续攀升,其中AI奇迹器爆发式增长是中枢增量,鞭策供需向紧均衡转变,为企业加价提供坚实支抓。

AI数据中默算力升级是需求爆发的中枢引擎。生成式AI鞭策AI奇迹器替代传统奇迹器,其电源功率从传统的800W晋升至5.5kW,且向更高功率演进,单台奇迹器功率器件价值从6-7好意思元升至30-50好意思元,需求大幅增长。

据测算,2025-2027年AI奇迹器电源模组界限将高速膨胀,径直带动功率半导体需求放量。

同期,AI奇迹器机架功率密度大幅晋升,从传统10-20kW跃升至现时超100kW,高功率密度需配套液冷系统,进一步加多功率器件用量。翌日算力抓续升级,将抓续拉动功率开关、IGBT等居品需求,加重供需病笃。

AI奇迹器电源架构升级鞭策功率半导体向高端化迭代,带动碳化硅(SiC)、氮化镓(GaN)等级三代器件需求增长。这类高端器件现时产能病笃、部分型号缺货,进一步为加价提供商场基础。

此外,新能源汽车800V平台渗入率晋升、公共储能装机扩容、工业截止高端化升级,多界限需求共振,进一步放大供需缺口,筑牢企业调价底气。

因此,本轮功率半导体加价具备强延续性,将抓续至 2027 年下半年。2026 年下半年价钱参加高位颤动,国内新增产能徐徐开释会缓解供给压力,通用型器件加价空间收窄;但受产能建立周期长、需求抓续放量、库存周期拉长影响,行业景气度不会快速回落,举座加价与高景气将延续至 2027 年下半年,后续要点追踪产能开释节律与下流需求已毕情况。

上轮加价周期两年,股价同步响应

{jz:field.toptypename/}追思上一轮加价潮(2020年底-2022岁首),其中枢逻辑是疫情配景下的供需失衡计议突发身分催化,米兰与本轮加价既有共性,也有显著各异。上轮加价的起初的是2020年12月,士兰微起头发布调价函,对SGTMOS居品提价20%,随后2021年参加全面加价周期,安世半导体(闻泰科技(维权)旗下)、捷捷微电、长晶科技等厂商纷纷跟进,上半年多家企业完成屡次加价,涨幅雄伟在5%-30%。海外大厂方面,英飞凌、意法半导体、安森好意思等也同步上调居品价钱,形成“全员加价、多轮调价”的口头。

上轮加价的需求端驱能源,主要来自破钞电子、传统汽车及新能源汽车的需求回暖。2021年疫情步入常态化,居家办公鞭策破钞电子需求复苏,同期新能源汽车产业快速发展,计议国内终局厂商对国产功率器件的扶抓,带动MOSFET、IGBT等居品需求激增。供给端则受疫情、顶点天气等多重身分冲击,马来西亚当作公共遑急封测基地,2021年6月二次阻塞导致封测产能困难,日本东北地震、好意思国德州寒潮则形成多家晶圆厂停工,英飞凌、恩智浦等厂商的车用半导体供应受波及。

同期,8英寸晶圆产能病笃、晶圆厂扩产周期滞后于需求增长,进一步加重供给缺口。成本端方面,原辅材料及封装材料价钱高涨,成为厂商调价的遑急推手,士兰微在调价函中明确说起原材料加价是中枢原因。

此外,上轮加价周期中,关系公司股价同步呈现阶段性特征。

第一阶段(2020末-2021中)为加价驱动与股价拉升期,汽车缺芯计议国产替代加快,企业纷纷加价,股价同步高涨。海外龙头英飞凌凭借汽车芯片上风,一年内股价高涨逾60%。

国内企业股价分化显著,IDM模式企业与细分龙头弘扬凸起。斯达半导(车规级IGBT龙头)2020年2月-2022年2月累计涨幅574.57%;士兰微(全品类布局)2020年12月-2021年7月涨幅超270%,功绩与股价形成强共振。

华润微(国内IDM龙头)2021岁首-7月涨幅68%,触及历史高点;新洁能、扬杰科技等细分龙头,中枢加价阶段均实现翻倍以高涨幅,体现行业景气度的支抓作用。

第二阶段(2021中-2021末)为颤动调理期,行业产能归附、需求边缘放缓,部分企业股价回调,如头部厂商回吐往日一起涨幅,士兰微呈现颤动走势。

第三阶段(2022年)为回落期,供应链归附、供需宽松,加价周期结尾,大都企业股价回落至加价驱动前水平,士兰微较2021年高点下降66%,体现股价与行业周期的强绑定。

论断

对比2020年底至2022岁首的上一轮加价周期可见,功率半导体行业景气度与企业功绩、股价走势高度联动。上一轮行情由破钞电子复苏、汽车需求回暖主导,计议疫情、顶点天气导致的供应链中断,属于短期供需错配的阶段性景气,股价也呈现“快速拉升、中期颤动、周期回落”的特征。

本轮加价与上一轮有实质鉴别,中枢由AI算力升级带来的恒久需求爆发、成本端刚性高涨及国产替代久了驱动,行业有望走出更具韧性的恒久复苏弧线。需求端,AI奇迹器算力升级带来的功率器件需求为恒久增量,计议新能源汽车、储能等界限需求共振;成本端,贵金属加价、晶圆代工及封测成本攀升形成刚性压力,支抓企业调价的抓续性。

具备中枢产能、手艺上风及优质客户资源的龙头企业,将充分受益于本轮量价皆升,实现盈利晋升与商场份额扩大,为成本商场提供恒久投资价值。

温馨领导:左证微信公众平台最新规矩,暴戾多点击“点赞、在看、储藏”等,成为常读用户,第一时辰赢得最新行业动态。另近期中好意思热门讯息相比不时,宽待把“半导体投资定约”公众号设为★星标以便实时收到推送讯息。同期宽待多多留言交流,把这当成发表见解、探讨行业的平台。

如您以为咱们内容可以,也宽待多多转发,谢谢~

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:米兰体育官网 大户型,真的是一步到位的最优选吗?

- 下一篇:没有了

-

2026-03-09milansports 从加价响应到股价弘扬!功率半导体两轮

-

2026-03-08米兰体育官网 大户型,真的是一步到位的最优选吗?

-

2026-03-07米兰体育 文虎寻踪闹元宵 花灯焕彩映雄关——嘉峪关关城景区元

-

2026-03-05milan 高能之作《盗匪:我有神之手》,你值得一读